Olen usein yhdistyskoulutuksissa toistanut: ”Valta yhdistyksissä kuuluu jäsenille. Jäsenet käyttävät valtaa yhdistyksen kokouksissa. Yhdistyksen kokousten päätöksiä – siis myös talousarviota ja toimintasuunnitelmaa – on syytä pitää jäsenten tahdon ilmaisuna.” Jos yhdistyksen hallitus poikkeaa tästä jäsenten tahdosta se voi kohdata parlamentaarisen vastuun tai äärimmäisessä tapauksessa vahingonkorvausvastuun.

Toteutuuko jäsenten oikeus käyttää valtaansa täysimääräisesti siinä tavassa jolla yhdistyksen tilinpäätökset ja talousarviot esitellään yhdistyksen kokoukselle?

Kysymys jota olen paljon pohtinut on, toteutuuko jäsenten oikeus käyttää valtaansa täysimääräisesti siinä tavassa jolla yhdistyksen tilinpäätökset ja talousarviot esitellään yhdistyksen kokoukselle? Voi myös kysyä voivatko jäsenet tosiasiassa ohjata yhdistyksen (hallituksen) toimintaa toimintasuunnitelmalla? Olen molempia aiheita sivunnut aiemmin kirjoituksissani blogissa.

- Miten tehdä tolkku yhdistyksen toimintasuunnitelmasta ja talousarviosta?

- Ohjeita toimintasuunnitelman laatijalle

Tällä kertaa esitän pari tapaa käsitellä yhdistyksen taloutta ymmärrettävämmällä tavalla ja siten syventää jäsendemokratian toimintaa.

Parempi tapa esitellä talousasiat yhdistyksen kokouksessa

Tavallisesti yhdistyksen kokouksessa on esillä kirjanpito-ohjelmasta tulostettu tai taulukkolaskennalla laadittu tuloslaskelma joka esittää yhdistyksen tulot ja menot tilikartan mukaan joskus kirjanpitoasetuksen kaavan tasolle tiivistettynä. Varsinkin pienissä yhdistyksissä on usein tapana pitää yllä laajaa tilikarttaa jolloin sentit jakautuvat kymmenille tileille vaikka talouden mittakaava on varsin pieni. Ollenkaan aina tuloslaskelmalle ei esitetä vertailutietona edellisen vuoden vastaavia lukuja tai budjettivertailua. Molemmat olisivat jäsenille varsin hyödyllisiä tosiasiallisen vallan käyttämiseksi.

Ensimmäisestä tunnustan velkani Kuopion yliopiston ylioppilaskunnan pääsihteerinä vuoteen 2001 toimineelle Risto ”Rippe” Lähteenmäelle. Tulin edustajiston jäseneksi vaaleissa 1995 ja Ripen tapa esitellä ylioppilaskunnan taloutta tilinpäätösten yhteydessä oli mielestäni hyvä.

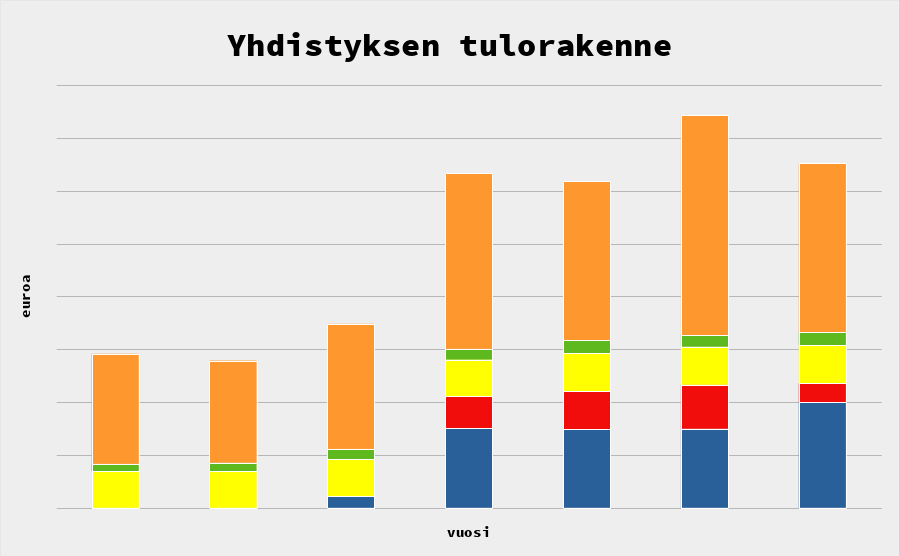

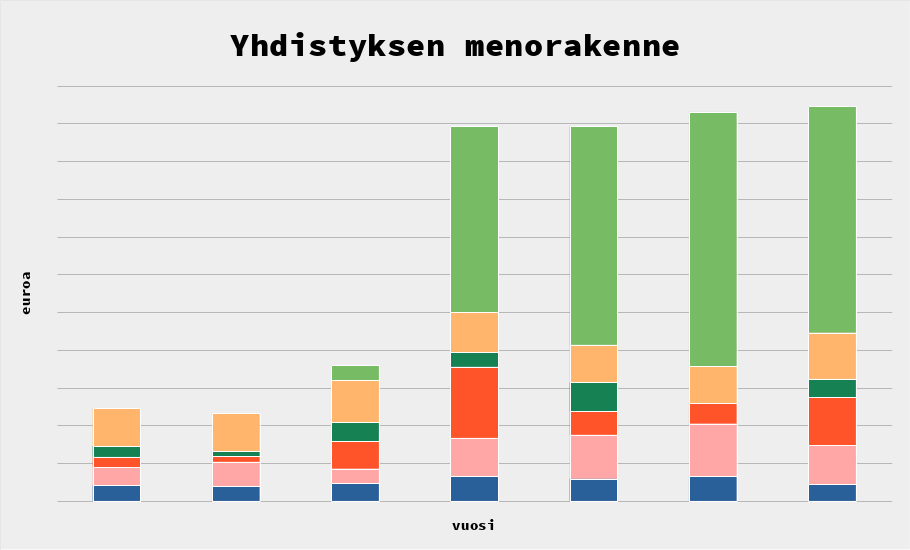

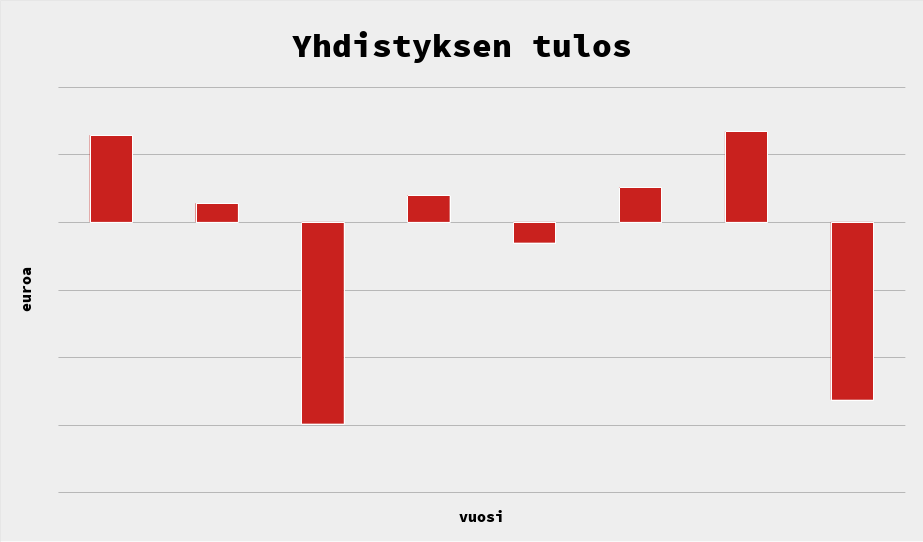

Oma sovellukseni Ripen tavasta on esittää yhdistyksen tulot, menot ja tuloksen useilta vuosilta omina kuvaajinaan kouralliseen olennaisia pääluokkia tiivistettynä. Vuosien määrä riippuu yhdistyksen toiminnan luontaisesta syklistä. Viisi vuotta on hyvä minimi, Rippe käytti muistaakseni seitsemää.

Varsinainen tilinpäätösasiakirja on hyvä jakaa jäsenille tutustuttavaksi sähköisessä muodossa etukäteen, mieluiten jo kokouskutsun yhteydessä. Tuon asiakirjan ymmärtäminen vaatii kuitenkin osaamista jota ihan kaikilla ei ole. Niinpä olen kokouksessa esitettäväksi laatinut kolme kuvaajaa joista esimerkit alla. Esimerkit on yleistetty jolloin kuvaajissa ei ole vuosilukuja, talousarvio/toteuma merkintöjä vuosipylväissä tai euromääriä pylväiden osissa kuten käyttämissäni lopullisissa kuvaajissa on.

Kokouksessa on syytä näiden esittelyn lisäksi todeta että yksityiskohtainen aineisto on toimitettu etukäteen jäsenille tutustuttavaksi ja siihen voidaan palata kokouksessakin jos on kysymyksiä tai esitysmuoto koetaan liian yleiseksi.

Tällainen esitystapa havainnollistaa jäsenille olennaisen yhdistyksen taloudesta: sen syklisyyden ja keskeiset meno- ja tuloluokat ja niiden merkityksen yhdistyksen taloudelle.

Tällaisessa esittämistavassa mahdollisesti useille tileille jakautuvia tuloja ja menoja niputetaan toisistaan riippuvuuden tai merkityksellisyyden mukaan surutta. Esimerkiksi toimistotarvikkeet, puhelin- ja tietoliikenne, pankin ja vakuutusten kulut voidaan esittää vain yhtenä summana koska ne ovat luonteeltaan varsin riippumattomia yhdistyksen tai sen hallituksen toimista ja kokonaisuudessa usein suhteellisen pieniä. Vastaavasti toimitilaan kohdistuvat sähkölaskut ja tarvikehankinnat voidaan helposti niputtaa yhteen toimitilakulujen kanssa.

Olennaiset tuloluokat, esimerkiksi tapahtuma-, vertaisryhmä- tai kampanjatoiminta on syytä esittää erillisinä menemättä kuitenkaan yksityiskohtaiseen erittelyyn niidenkään osalta. Toki tällaisen yksittäisen osakokonaisuuden – mahdollisesti kustannuspaikan – kustannusrakenteen voi eritellä omaksi kuvaajakseen sen havainnollistamiseksi.

Tällaisen esitystavan etuna on tulojen ja menojen kokonaisuuden hahmottaminen ja huomion kiinnittäminen olennaisiin kohtiin. Se saattaa jopa vähentää jäsenten kompastelua lillukanvarsiin kun he tuijottavat lempilastaan tileissä ja ihmettelevät kymppien muutoksia.

On tärkeää että esityksen laatija itse ymmärtää yhdistyksen talouden rakenteen hyvin jotta hän osaa tunnistaa olennaisen ja keskinäiset riippuvuudet. Hänellä täytyy olla käytössään luotettava ja riittävän yksityiskohtainen talousaineisto esityksen laatimiseksi. Olen itse usein huomannut sukeltavani pääkirjaan varmistaakseni jonkin yksityiskohdan.

Edelleen on olennaista että myös niputetuista tulo- tai menokohdista nostetaan esille trendejä ja muutoksia: esimerkiksi pankinkulut ja puhelin- ja tietoliikennekulut ovat nousseet yhdistyksillä viimeisen puoli vuosikymmentä jyrkästi ja tällainen havainto on syytä nostaa esille aineistoa esitellessään.

Pelataan yhdistyksen rahoilla

Tänä vuonna eräässä yhdistyksessä ollaan syklin taitekohdassa ja vaikka tulorakenne säilyy alkavan suunnittelukauden pääosin vähäisillä muutoksilla, eräistä liittotason päätöksistä johtuen yhdistyksen tulorahoituksessa tapahtuu n. 15% pudotus. Tämä johti tarpeeseen vihkiä laajempaa joukkoa aktiiveja yhdistyksen talouden rakenteeseen ja sitouttaa heitä yhdistyksen kokouksessa eteen tuleviin talouspäätöksiin. Kehiteltyäni pitkään tapaa käsitellä asiaa yhdistyksen suunnittelupäivässä päädyin itseäni hämmästyttävään havaintoon että voin pelillistää tulevan syklin taloussuunnittelun.

Otin välineiksi vanhan julisteen, jonka leikkasin 80x80cm kokoiseksi, ja verkosta etsimäni leikkirahat (muokkaamani versio). Talouden teemaan sopii kaikkien tuntema Monopoli-peli ja sen lauta on sopivan pelkistetty kaltaiselleni heikoilla luovilla lahjoilla varustetulle. Tein julisteen kääntöpuolelle laitaan 10x10cm ruuduista sitä kiertävän radan ja yhdistelin muutamia vierekkäisiä ruutuja isommiksi 10x20cm ruuduiksi merkitsemään isoa keskeistä päätöstä. Lopullisessa laudassani oli lähtö-/maaliruudun lisäksi 23 ruutua. Ruutujen määrä riippuu yhdistyksen talouden alkioista, montako talousratkaisua pelaajien tarvitsee tehdä.

Tässä pelissä pelaajat etenevät yhtäjalkaa ruutu kerrallaan joten varsinaisia pelinappuloita tarvitaan yksi tai noppaa ei tarvita lainkaan. Varmistin muutaman keskeisen talousratkaisun laudan alussa olevan positiivisia, rahaa tuottavia. Kiinnitin keskeiset isot ratkaisut isoihin ruutuihin ja investoinnit ja pari muuta juttua laudan loppuun. Loput ratkaisut asettelin laudalle vuosisykliä matkien mutta muut paitsi kiinnitetyt ratkaisut voi sekoittaa laudan ruutuihin haluamassaan järjestyksessä.

Kukin pelaaja edusti pelissä yhtä vuotta suunnittelukaudesta ja he saivat tästä lapun muistutukseksi. Useimmat ratkaisut oli muotoiltu niin että ne voidaan jokaisen vuoden osalta tehdä itsenäisesti mutta muutamissa kehotin neuvottelemaan yhteisratkaisun pelaajien kesken suunnittelukaudelle. Maalissa odotti joka tapauksessa tuloksen määritys: ”Lyökää jäljellä olevat rahanne yhteen ja laskekaa paljonko suunnittelukauden lopussa olevaan isoon tapahtumaan saimme rahaa säästettyä ratkaisuillanne.”

Millaisia ratkaisuja pelaajat sitten joutuivat laudalla tekemään? Tässä esimerkkejä.

Ensimmäinen ruutu:

”Meillä on X jäsentä mikä tuottaa keskimäärin Y€/jäsen/vuosi.

Nosta pankista 1000 jäsenmaksuina.

Kysymys: uskotko että pystymme jäseniä lisäämällä lisäämään merkittävästi tulojamme?”

”Yhdistysrekisteri-ilmoitus: maksa 50 pankkiin.”

”Toimintaan tulee mukaan uusia henkilöitä joka vuosi.

Kysymys: Kuvautetaanko uudet aktiivit jotta saamme heistä kuvat verkkosivuille ja viestintään?

Maksa pankkiin 50 / uusi aktiivi jos päätät kuvauttaa heidät.”

”Yhdistyksen aktiivit voivat vuosittain osallistua useisiin liiton järjestämiin tapahtumiin. Näistä syntyy kustannuksia matkojen, majoituksen ja/tai osallistumismaksun muodossa. Viime vuosina kulut ovat olleet hyvin vähäisiä etätapahtumien vuoksi mutta aiempina vuosina kuluja on syntynyt muutamia satoja euroja/vuosi.

Kysymys: Kuinka paljon olet valmis budjetoimaan tällaisiin menoihin vuodellesi?

Maksa summa pankkiin.”

Kiinnitetty iso ratkaisu:

”Toiminnanjohtajan palkkaus. Yhdistyksen toiminnanjohtajasta aiheutuu n. 1500 €/viikkotunti/vuosi kustannukset. Viimeisimmän päätöksen mukaan työaika on X viikkotuntia.

Määrittäkää yhdessä viikkotyöaika suunnittelukauden vuosille. Kertokaa viikkotuntimäärä 1500:lla.

Maksakaa summa pankkiin.”

”Toiminnanjohtajan käytössä on yhdistyksen puhelinliittymä mobiilidatayhteydellä ja toimistolla on kiinteä verkkoyhteys. Näiden yhteiskustannukset olivat viime vuonna 775€.

Kysymys: Paljonko uskot kilpailuttamisella voitavan säästää tästä eli miten paljon olet valmis näihin tietoliikennepalveluihin sijoittamaan?

Maksa summa pankkiin.”

”Yhdistys käyttää verkkopankkia maksuliikenteen hoitamiseen ja toiminnanjohtajalla on yhdistyksen maksukortti käytössään. Pankin palvelumaksu ovat nousseet viime vuosina tasaisesti ollen 2020 n. 330 €.

Kysymys: Paljonko uskot kilpailuttamalla voitavan säästää tästä eli miten paljon olet valmis pankin palvelumaksuihin vuodessa sijoittamaan?

Maksa summa pankkiin.”

”Yhdistyksen toiminnasta aiheutuu hyvin vähäisiä postimaksu- ja rahtikustannuksia. Sääntöjemme mukaan yhdistyksen kokouskutsut on toimitettava jäsenille heidän ilmoittamaansa sähköposti- tai postiosoitteeseen. Muuttamalla sääntöjä (-100 €/kertaluonteinen maksu) voimme säästää n. 50 €/vuosi. Tämä ei poista kaikkia posti- ja rahtikuluja.

Kysymys: Haluatko muuttaa yhdistyksen sääntöjä tai hyväksyä 50 €/vuosi kustannnukset?

Maksakaa 100 yhdeltä vuodelta ja/tai 50 jokaiselta tuota vuotta edeltävältä vuodelta pankkiin.”

”Klemmarit loppu! Yhdistyksen toimintaan tarvitaan aika-ajoin tusseja, muistilappuja ja muita toimistotarvikkeita.

Maksa 50 pankkiin.”

”Liittokokous! Yhdistyksellä on X varsinaista ja enintään yhtä monta varaedustajaa kokouksessa. Vuosina 2020-21 liittokokouksesta ei ole aiheutunut matka- ja majoituskuluja kokousten ollessa etäkokouksia. Aiemmin kustannukset ovat nousseet jopa 2000 euroon/vuosi. Liittokokous 2022 on lähellä joten matkat ovat poikkeuksellisen edulliset ja kustannukset jäävät n. 1300 euroon. Aiemmin kustannuksia on säästetty mm. lähettämällä paikalle vain osa varaedustajista.

Kysymys: Kuinka paljon olet valmis varaamaan liittokokousedustajien matka- ja majoituskustannuksiin vuodessa?

Maksa summa pankkiin.”

”Tapahtuma! Koronaepidemia muutti paljon yhdistyksen tapahtumatoiminnan muotoa ja kustannusrakennetta. Samana on oikeastaan pysynyt vain n. 500 €/vuosi verkkomarkkinoinnin kustannukset. Uutena tuli striimauspalvelun vuosimaksu n. 250 €/v verkkotapahtumia varten. Muita mahdollisia/vaihtoehtoisia kulujen lähteitä ovat kahviloiden tai muiden tilojen tarjoilut ja tilavuokrat (200-300€/tapahtuma) sekä messupaikat. Messupaikat maksavat n. 500 €/päivä. Tapahtumatoiminnan kuluja on vuosina 2018-20 maksettu avustuksesta n. 1500-2500 €/vuosi mutta tämän jälkeenkin yhdistykselle on jäänyt 100-600 € kustannukset/vuosi. (Kaikki tapahtumat eivät ole avustuskelpoisia.) Yhdistyksen on budjetissaan varauduttava myös aktiivien koulutus- ja virkistyskuluihin.

Kysymys: Kuinka paljon olet valmis sijoittamaan tapahtumatoimintaan vuodessa? (1500 – 3750 €/vuosi, muista aiemman kohdan päätös avustuksen käytön jakaumasta).

Maksa summa pankkiin.”

”Puheenjohtaja täyttää 60 vuotta! Yhdistyksen huomionosoituksiin (syntymäpäivät, kuolemat, syntymät, väitökset…) on käytetty viime vuosina 50-100 €/vuosi.

Kysymys: Kuinka paljon huomionosoituksiin vuodessa käytetään?

Maksa summa pankkiin.”

Loppupuolelle kiinnittetty investointiratkaisu:

”Hankinnat ja investoinnit. Yhdistys on hankkinut tänä vuonna kaksi kokousmikrofonia (700 €) ja kuvausvalon, viime vuonna television (850 €) rikkoutunutta projektoria korvaamaan ja ensi vuodelle on suunniteltu toimiston uudelleen kalustamista 1800 €:lla ja toiminnanjohtajan kännykkä (400-500 €) on tarpeen uusia.

Kysymys: Kuinka paljon olette valmiit neljän vuoden aikana sijoittamaan hankintoihin?

Maksakaa summa pankkiin.”

Olennaista on että:

- Pelin laatija kiinnittää riittävästi positiivisia ratkaisuja laudan alkupuolelle etteivät pelaajat menetä kaikkia rahojaan ja mene miinukselle ratkaisuja tehdessään.

- Kaikki olennainen yhdistyksen taloudesta on mukana pelissä. Taloudellisesti itsenäisiä osia voidaan sulkea ulkopuolelle kun ne huomioidaan tarpeellisena nettovaikutuksena kokonaistalouteen.

- Kiinteitä kuluja voi halutessaan niputtaa isommiksi ”laskuiksi” jotka antaa pelaajalle annettuina kustannuksia maksettavaksi.

- Älä jää kiinni yksityiskohtiin. Yksittäisen vuoden yhdistysrekisterimaksu ei ole 50 euroa vaan vähemmän mutta n. 10 vuoden välein sääntöjä on tarpeen muuttaa ja silloin rahaa kuluu toista sataa euroa. Kymppien pyöristysvirheet tasaantuvat kyllä taloudessa.

- Pelin logiikka on yksinkertainen: tulot ovat nostoja pankista, menot ovat maksuja pankkiin. Tee kustakin yksittäisestä ratkaisusta yksinkertainen.

- Pelin laatijan ei tarvitse huomioida ratkaisujen keskinäisiä sidoksia niiden pelaajille esittämistä pidemmälle, jää pelaajien vastuulle toimia johdonmukaisesti.

Suunnittelupäivässä kävi ilmi että pelin läpi pelaamiseen tarvitaan vähintään 30 minuuttia, mieluummin 45. Tarkoitus ei ole pitää kirjaa siitä mitä ratkaisuja kukin pelaaja tekee tai tuottaa valmista talousraamia suunnittelukaudelle vaan avata olennaisia kysymyksiä aktiiveille keskipitkän talousarviosuunnittelun, avustushakemusten ja tulevan vuoden talousarvion laatimisen tueksi. Asiaa käsitellään perinteisimmillä tavoilla tulevina kuukausina mutta pelillä on saatu avainkysymykset aktiivien tietoisuuteen ja passiiviseen pohdintaan mikä helpottaa jatkovalmistelua.